さまざまな保証制度

さまざまな保証制度

さまざまな保証制度さまざまな保証制度

信用保証協会では、東日本大震災に関連する保証制度や経営に支障が生じている中小企業・小規模事業者の方向けの保証制度など、多様なニーズに合わせた保証制度をご用意しています。

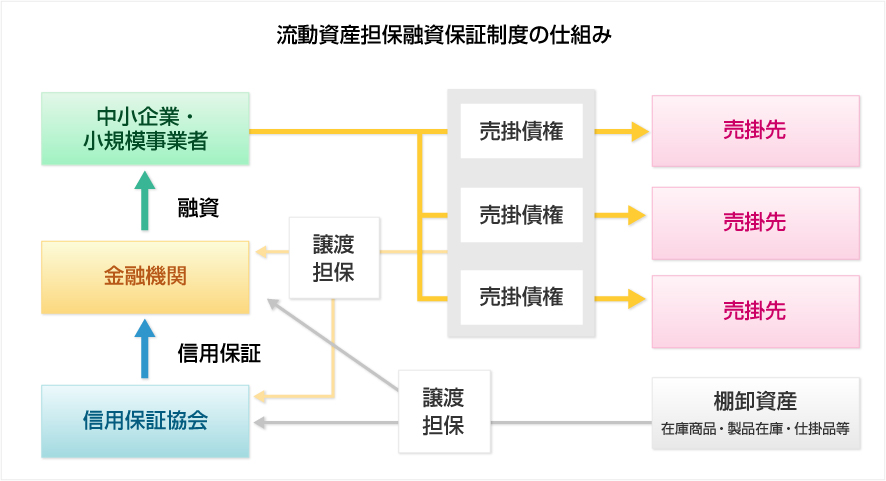

流動資産担保融資保証制度(ABL保証)

流動資産担保融資保証制度(ABL保証)とは、中小企業・小規模事業者の方が自ら有する売掛債権や棚卸資産を担保として金融機関から借入を行う際に、保証を行う保証制度です。

信用保証協会では、平成19年8月から不動産担保に過度に依存しない保証への取り組みとして、売掛債権担保融資保証制度を拡充し、本制度の取り扱いを開始しております。

1.保証限度額

2億円(金融機関からの借入限度額は2億5千万円)

(注)保証割合80%の部分保証

2.保証期間

根保証:1年間

個別保証:1年以内

3.保証人

不要

4.担保

流動資産(売掛債権および棚卸資産)のみ。ただし、個別保証の場合は、売掛債権のみ。

5.保証料率

借入極度額・借入金額に対し年0.68%

詳しくは、お近くの信用保証協会までお問い合わせください。

お近くの信用保証協会へ

小口零細企業保証制度

責任共有制度の実施に伴い、金融環境の変化による影響を受けやすい小規模企業者を対象として創設された責任共有制度対象除外となる保証制度です。

1.ご利用いただける方

以下の中小企業信用保険法第2条第3項に定める小規模企業者

(1)常時使用する従業員の数が20人(商業・サ-ビス業は5人)以下で、中小企業信用保険法施行令第1条第1項に定める業種に属する事業(以下「特定事業」という。)を行う事業者(下記(2)に掲げる事業者を除く。)

(2)常時使用する従業員の数が業種ごとに中小企業信用保険法施行令第1条の2に定める数(宿泊業、娯楽業について20人)以下で、特定事業を行う事業者

(3)事業協同小組合で、特定事業を行う事業者又はその組合員の3分の2以上が特定事業を行う事業者

(4)特定事業を行う企業組合で、その事業に従事する従業員の数が20人以下の事業者

(5)特定事業を行う協業組合で、常時使用する従業員の数が20人以下の事業者

(6)医業を主たる事業とする法人で、常時使用する従業員の数が20人以下の事業者(上記(1)から(5)に掲げる事業者を除く。)

2.保証限度額

2,000万円(既存の信用保証協会保証付融資残高と合計して2,000万円以内)

3.保証人

必要となる場合がある。ただし、法人代表者以外の連帯保証人は原則不要

4.担保

原則として不要

5.保証期間

各信用保証協会が定める保証期間

6.保証料率

各信用保証協会が定める保証料率

詳しくは、お近くの信用保証協会までお問い合わせください。

お近くの信用保証協会へ

借換保証制度

デフレの進行等の中小企業・小規模事業者をめぐる厳しい金融経済情勢にかんがみ、複数の保証付融資の債務一本化等を促進することにより、中小企業・小規模事業者の月々の返済額の軽減等を推進し、中小企業・小規模事業者の資金繰りを円滑化することを目的に創設された保証制度です。

詳しくは、お近くの信用保証協会までお問い合わせください。

お近くの信用保証協会へ

特定社債保証制度

特定社債保証制度は、社債の発行により資金調達の円滑化を図り、資本市場から直接資金調達を行う中小企業・小規模事業者の方のための保証制度です。

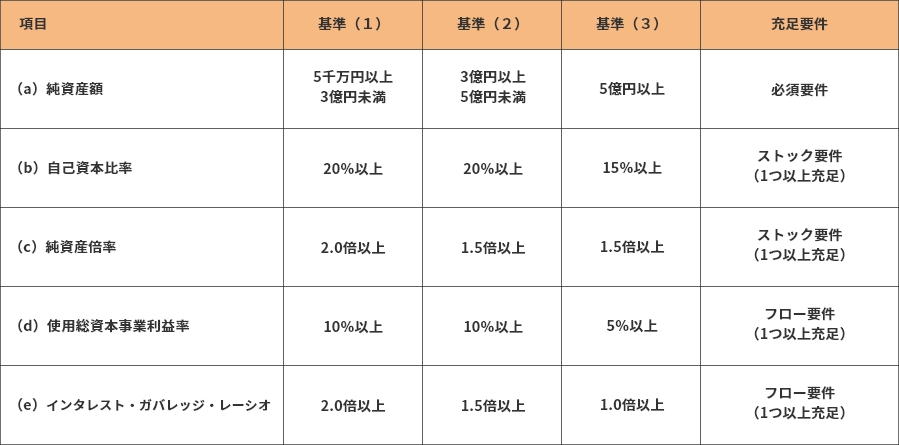

1.ご利用いただける方

以下の基準(1)~(3)について、aの要件を満たす中小企業・小規模事業者の方で、bまたはcのいずれかを満たし、かつ、dまたはeのいずれかを満たす方となります。

2.保証限度額及び保証形式

(1)保証限度額 4億5千万円

(注1)保証割合が80%であることから、発行価額の限度額は5億6千万円

(注2)経営安定関連保証および危機関連保証を除く普通保証、無担保保証および本保証の合計は5億円以下

(2)取扱金融機関との共同保証

3.保証人

不要

4.担保

信用保証協会所定

5.保証期間

7年以内

6.保証料率

社債総額に対し、0.45%~1.90%

7.発行形式

振替債

詳しくは、お近くの信用保証協会までお問い合わせください。

お近くの信用保証協会へ