初めての融資と信用保証

初めての融資と信用保証

初めての融資と信用保証

初めての融資と信用保証

資金調達の方法と信用保証協会

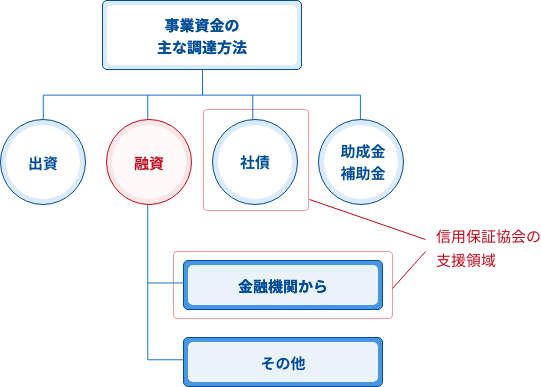

中小企業・小規模事業者の皆さまが資金調達する場合、どのような方法があるのでしょうか。大別すると、「出資」「融資」「社債」「助成金・補助金」の4つの方法が挙げられます。

「信用保証協会」は、中小企業・小規模事業者の皆さまが金融機関から「事業資金」を調達する際に、保証人となって融資を受けやすくなるようサポートする公的機関です。

全国各地に信用保証協会があり、各地域に密着して業務を行っています。

「信用保証制度」は、中小企業・小規模事業者、金融機関、信用保証協会の三者で成立しています。

「保証付融資」と「プロパー融資」

金融機関との取引が浅い中小企業・小規模事業者の方が融資を受けようとすると、「信用保証協会」の保証を求められることもあります。信用保証協会が保証をしている融資は「保証付融資」と呼ばれています。

「保証付融資」では、万が一、借主の返済が滞った場合に、借主に代わって信用保証協会が金融機関に「立て替え払い」を行います。なお、保証をご利用いただく対価として、中小企業・小規模事業者の皆さまに所定の信用保証料をお支払いいただきます。

保証をご利用いただく際には、連帯保証人が必要となる場合があります。ただし、法人代表者以外の連帯保証人は原則必要ありません。なお、個人事業主の場合、保証人は原則必要ありません。また、連帯保証人や担保に過度に依存しない保証の推進に努めています。

※一部、担保が必要となる保証制度もあります。

一方、同じ金融機関からの融資であっても、信用保証協会の保証が付かない融資があります。これは「プロパー融資」と呼ばれています。

保証の種類

信用保証協会の保証にはどのようなものがあるのでしょうか?

全国の信用保証協会で統一の保証と各地域に合わせた保証があります。

地域ごとにさまざまな保証制度がありますので、お近くの信用保証協会、または各地方自治体や金融機関にご相談ください。

詳しくは、お近くの信用保証協会までお問い合わせください。

お近くの信用保証協会へ

保証をご利用いただける条件

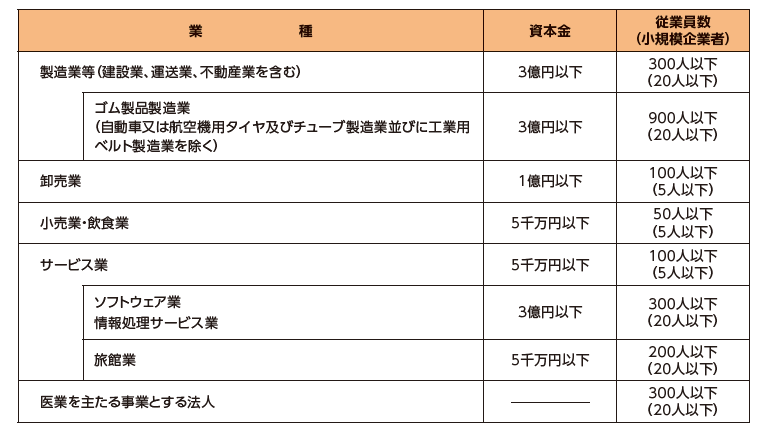

「信用保証制度」は、中小企業・小規模事業者のための制度であり、保証をご利用いただくには3つの基準を満たしている必要があります。それは、「企業規模」「業種」「区域・業歴」です。

(1)企業規模(資本金・従業員数)

業種別に、「資本金」と「従業員数」の条件が定められており、いずれかの条件が合致していることが、利用の条件になります。 たとえば、「小売業・飲食業」であれば、「資本金5,000万円以下」または「従業員数50人以下」 のいずれかを満たしている必要があります(個人事業主の方の場合は、常時使用する従業員数が該当すれば対象となります)。

※組合は、当該組合が保証対象事業を営むもの、または、その構成員の3分の2以上が保証対象事業を営んでいれば対象となります。

※小規模企業者とは、常時使用する従業員の数が20人以下(一部の業については5人以下)の会社または個人等をいいます。

※原則として上表によりますが、旅行業等、業種によって条件が別に定められている場合があります。

(2)業種

大半の商工業の業種は保証対象となりますが、農業、林業(素材生産業及び素材生産サービス業を除く)、漁業、金融・保険業(一部の金融・保険業を除く)の業種は保証対象外となります。

また、許認可・届出等を要する事業を営んでいる(または、営む)場合は、当該事業に係る許認可等を受けている(または、受ける)ことが必要です。

(3)区域・業歴

原則として、各信用保証協会の管轄区域で事業を営んでいる必要があります。申込先の信用保証協会が管轄する都道府県(市)において事業実態があることが条件となります。また、保証制度により要件として業歴が定められている場合があります。

詳しくは、お近くの信用保証協会までお問い合わせください。

お近くの信用保証協会へ

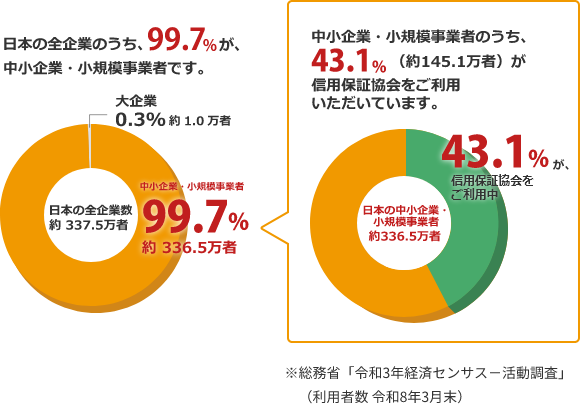

多くの中小企業・小規模事業者が利用!

中小企業・小規模事業者が日本の企業全体に占める割合は99.7%。その数は、全国で約336.5万者です。そのうち信用保証の利用企業数は、約145.1万者と、公的金融機関の中でも利用が多いのが特徴です。

また、利用企業のおよそ8割は「従業員数が20名以下」の小規模企業です。「利用できるのかな?」と思ってためらう前に、まずはお近くの信用保証協会や金融機関にご相談ください。

保証を受けたい

信用保証協会が保証をしている融資は「保証付融資」!

主なお申込窓口は、金融機関もしくはお近くの信用保証協会となります。

詳細は「信用保証のお申込の流れ」をご覧ください。

詳しくは、お近くの信用保証協会までお問い合わせください。

お近くの信用保証協会へ